住宅を購入する際、登記されている面積と実際に見た面積で、違うと感じることはありませんか?これは、壁芯面積と内法面積の差によって違うと感じるのです。どちらも建物の広さの事ですが、広さが違います。壁芯面積と内法面積の違いは何なのでしょうか?

壁芯面積と内法面積の違いとは

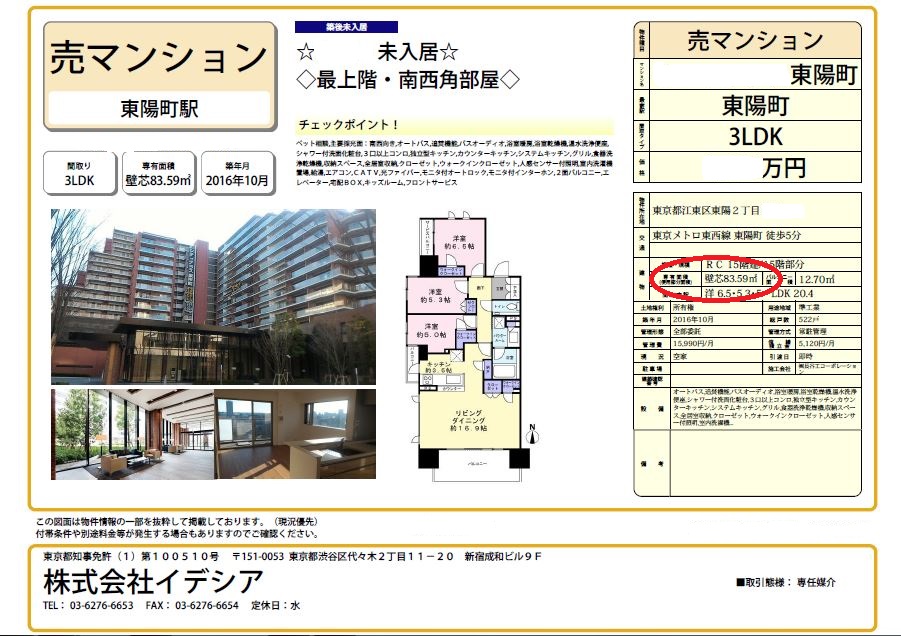

床面積とは、建物を水平に切り取った(上から見下ろした)水平投影面積の事を指します。よく住宅の詳細に「専有面積」と表示されているのを見たことはありませんか?あれは、その建物の床面積を表示しています。

また、床面積の測定には「壁芯面積」と「内法面積」がありそれぞれ測定結果は違います。建物の正確な大きさを把握するためにも、それぞれの測定方法を知っておきましょう。

壁芯面積とは

壁芯面積は、「壁や柱を中心線で結んだ建物の広さ」を表します。部屋と部屋を区切る壁は、単純に一枚の板でできているわけではありません。鉄骨などの芯を張り、それに断熱材などを張り付け、最後に壁板や壁紙を取り付けます。その、芯で囲んだ内側を測った面積が壁芯面積というわけです。

また、登記される面積は住宅スペースだけではありませんので、実際に見る部屋よりも少し大きく登記されているのです。

内法面積とは

内法面積は、「壁面の内側を測定した広さ」を表します。壁面の内側とは、要は室内のことです。室内の広さのことですので、登記されている数値がそのまま生活空間となります。

実際に感じる壁芯と内法の違い

建築物によって違いはありますが、それぞれの差は、大体5%前後だといわれています。簡単にいえば「壁芯100㎡」と登記されていたら、「内法95㎡」というわけです。5㎡が大きいかどうかは人それぞれですが、それだけ、実際には狭く感じてしまいます。

もちろん、一律で同じ比率というわけではありません。防音・防寒素材が沢山使用されていれば壁は厚くなり、逆に、壁が薄ければそれだけ壁芯面積と内法面積は同じなわけです。

住宅ローン控除の条件に内法面積が関係

「住宅ローン控除」を知っていますか?10年間、年末時点住宅ローン残高の1%が所得税から控除され、確定申告で戻ってくる制度です。たかだか1%ですが、住宅ローンは金額が大きいですので蔑ろにできません。数十万円ものお金が戻ってくるのはとても助かります。

ですが、住宅ローン控除には条件があります。その一つが「住宅ローン控除は内法面積で50㎡以上必要」というもの。

この条件で重要なことは、対象が内法面積であることです。もし、登記面積が「52m²」と登記されていても、それは壁芯面積かもしれないわけです。内法面積で計測すると50㎡未満である場合も多く、「住宅ローン控除が受けられない」事もありえるのです。

特に、近年のワンルームマンションは50㎡未満の住宅が増えてきています。よく確認しないと住宅ローン控除の対象にならない可能性もありますので注意してください。

住宅情報で掲載されているのは内法?壁芯?

住宅情報に記載されている面積は、多くが壁芯面積です。というのも、不動産登記規則の第115条にて「壁芯面積で登記する(注釈)」と表記されているからです。

ただし、マンションなどの区分建物は例外で、「内法面積で登記する(注釈)」とされています。

そのため、住宅情報では一戸建ての登記では壁芯面積を、マンションやアパートでは内法面積で登記面積は記載されるのです。

住宅情報では、わかりやすく「壁芯〇〇㎡」や「内法〇〇㎡」と登記されている場合もあるでしょう。

ですが、絶対にそうだとはいい切れません。場合によってはマンションでも壁芯面積で登記されている可能性があるからです。

登記方法によって、広さが違うだけではなく、住宅ローン控除にも関係してきます。住宅を購入したけど「思ったより狭い」、「住宅ローン控除が使えない」といったことがないよう、確認するのが大切です。